Welche Strategie passt zu mir?

Ihre Anlagestrategie hängt von zwei Fragen ab: Wie viel Risiko vertragen Sie emotional? Und wie viel Risiko können Sie sich finanziell leisten?

Eigenes Anlegerprofil ermittelnZwei Fragen entscheiden

Ihre persönliche Anlagestrategie basiert auf der Kombination aus Risikobereitschaft und Risikofähigkeit.

Risikobereitschaft (emotional)

Wie viel Risiko vertragen Sie persönlich?

Können Sie bei einem Kursverlust von -20% ruhig schlafen? Oder werden Sie nervös und wollen verkaufen? Ihre Erfahrung, Ihr Wissen und Ihre Persönlichkeit bestimmen, wie viel Schwankung Sie emotional aushalten.

Risikofähigkeit (finanziell)

Wie viel Risiko können Sie sich leisten?

Brauchen Sie das Geld in 3 Jahren? Oder erst in 20 Jahren? Haben Sie ein stabiles Einkommen? Oder sind Sie auf die Erträge angewiesen? Ihre finanzielle Situation bestimmt, wie viel Risiko Sie eingehen dürfen.

3 Anlagestrategien im Vergleich

INVESTORY bietet drei Kernstrategien – von ausgewogen bis aktienorientiert. Individuelle Anpassungen sind jederzeit möglich.

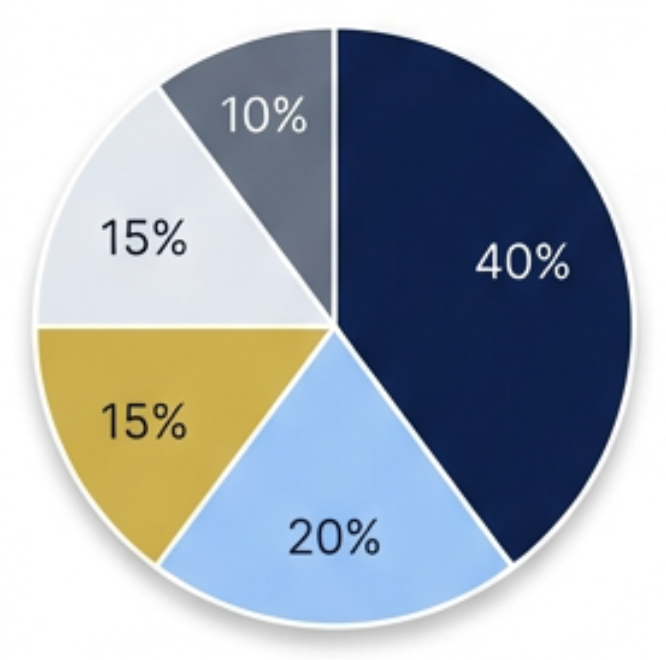

Ausgewogen

Risikostufe: 4 von 7

Für wen?

Sie wollen wachsen, aber nachts ruhig schlafen. Mittlere Schwankungen (-10% bis +15%) sind okay.

Zeithorizont

5-10 Jahre

Typische Aufteilung

Obligationen: 0-30%

Immobilien: 0-30%

Cash/Geldmarkt: 0-30%

Edelmetalle: 0-30%

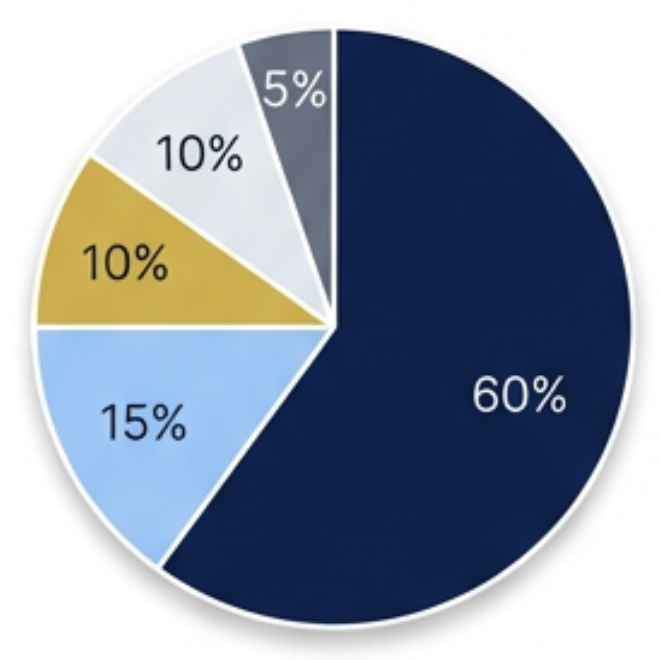

Wachstum

Risikostufe: 5 von 7

Für wen?

Sie wollen massgeblich am Gewinnpotenzial der Aktienmärkte teilhaben. Kurzfristige Schwankungen (-21% bis +25%) nehmen Sie in Kauf.

Zeithorizont

7-15 Jahre

Typische Aufteilung

Obligationen: 0-20%

Immobilien: 0-20%

Cash/Geldmarkt: 0-20%

Edelmetalle: 0-20%

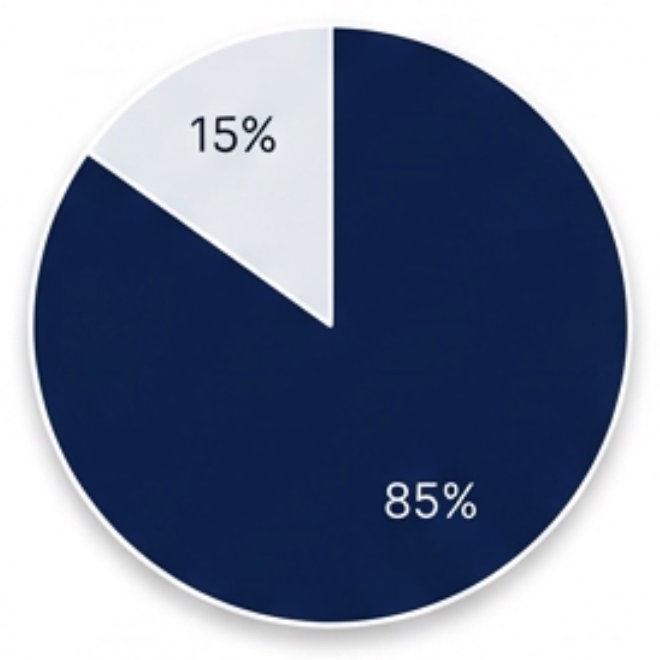

Aktien

Risikostufe: 6 von 7

Für wen?

Sie sind risikofreudig und denken langfristig. Für überdurchschnittliche Erträge nehmen Sie überdurchschnittliche Schwankungen (-32% bis +35%) in Kauf.

Zeithorizont

10+ Jahre

Typische Aufteilung

Obligationen: 0-10%

Immobilien: 0-10%

Cash/Geldmarkt: 0-10%

Edelmetalle: 0-10%

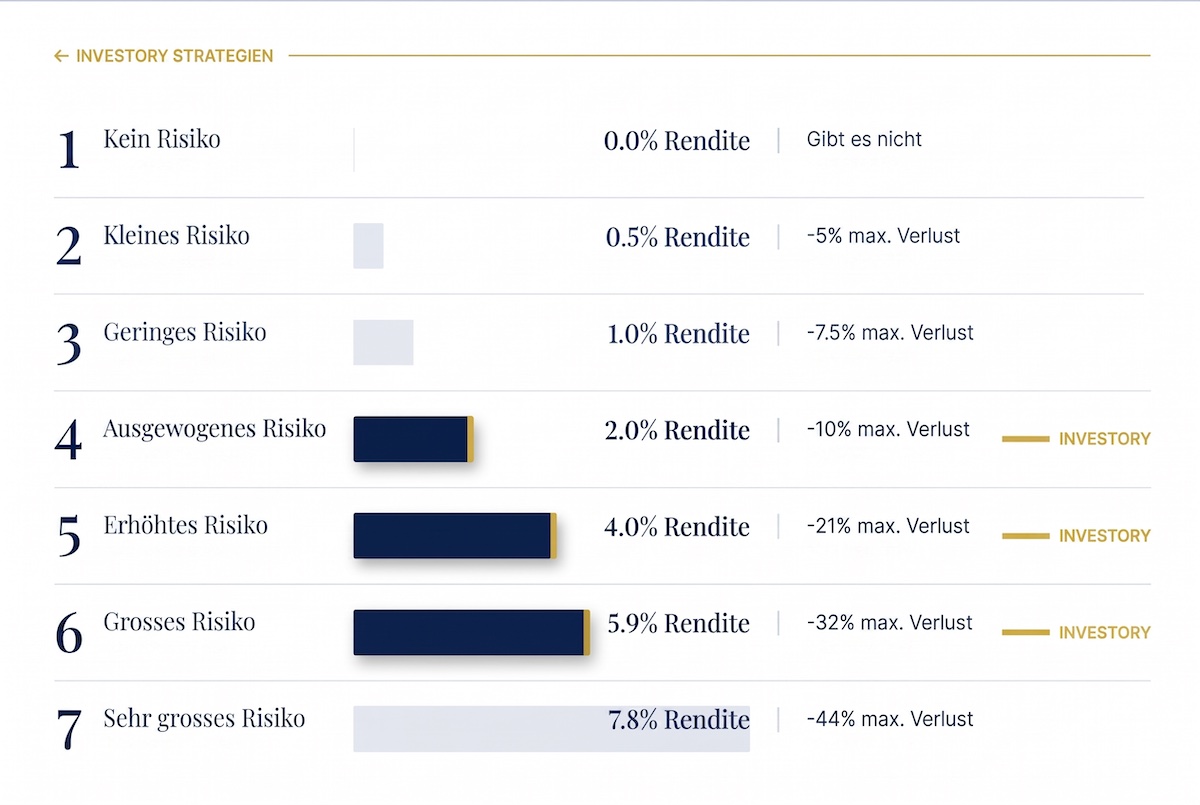

Historische Renditen & Risiken

Diese Werte basieren auf historischen Daten und sind keine Garantie für die Zukunft. Sie dienen der Einordnung.

Die Risikostufen 1-3 (Konservativ bis Einkommen) bieten wir derzeit nicht an, da die Renditen bei sicheren Obligationen zu niedrig sind. Sobald die Zinsen wieder attraktiv sind, erweitern wir das Angebot.

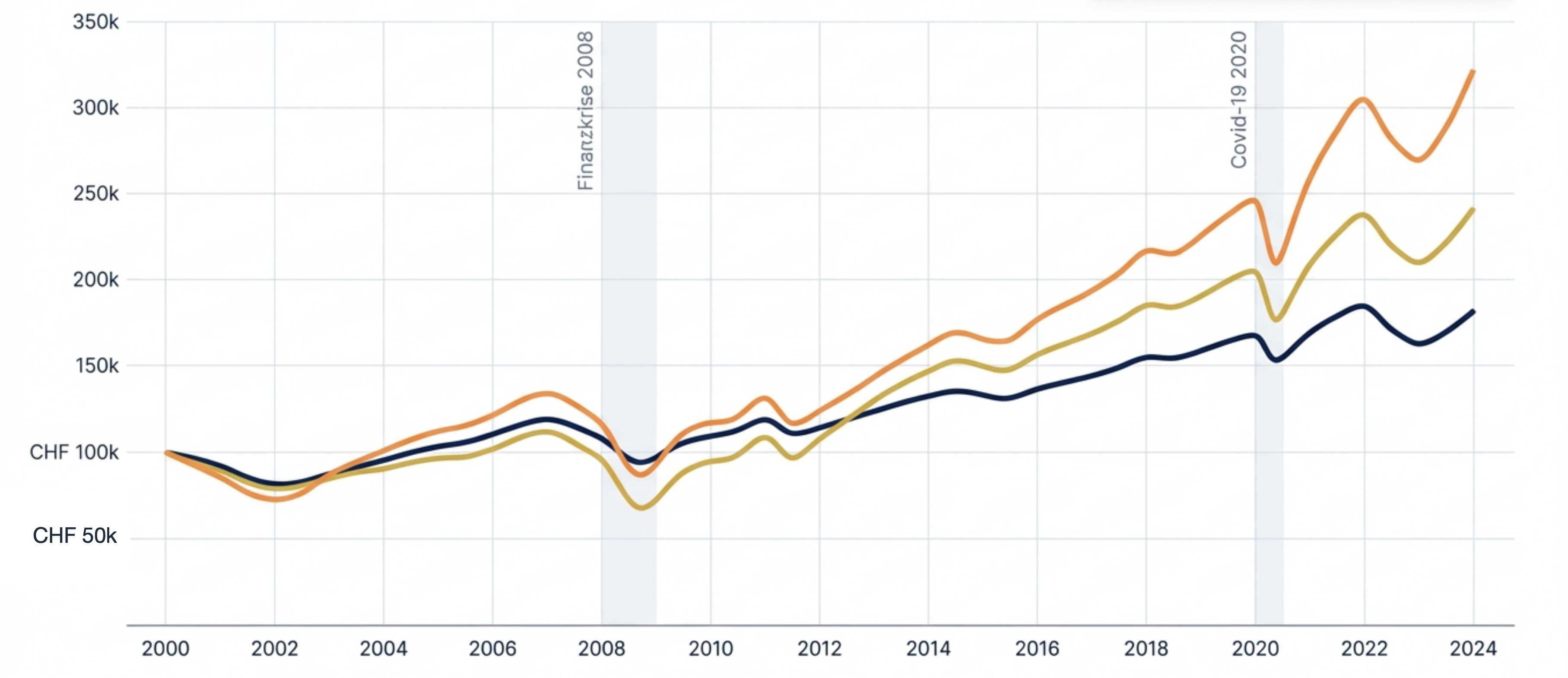

Langfristig denken zahlt sich aus

Simulation: CHF 100'000 investiert im Jahr 2000 – wie hätten sich die drei Strategien entwickelt?

Wichtig: Diese Grafik zeigt historische Simulationen. Vergangene Performance ist keine Garantie für zukünftige Ergebnisse. Volatilität (Schwankungen) sind Teil jeder Anlagestrategie.

Welche Strategie passt zu wem?

Drei typische Beispiele aus unserer Praxis – vielleicht erkennen Sie sich wieder.

Ausgewogen

Corinne, 60, Witwe

Situation: CHF 2.5 Mio. aus Erbschaft. Braucht CHF 100k/Jahr. Will Kapital erhalten, aber leicht wachsen lassen.

Risikoprofil: Emotional vorsichtig (grosse Verluste machen Angst). Finanziell stabil (EFH abbezahlt, gutes BVG).

Mittlere Schwankungen sind okay, wenn langfristig das Kapital erhalten bleibt. Liquidität für Entnahmen ist gesichert.

Wachstum

Martin, 50, Unternehmer

Situation: CHF 1.72 Mio. nach Firmenverkauf. Braucht CHF 80k/Jahr. Will in 10 Jahren noch mehr haben als heute.

Risikoprofil: Emotional belastbar (kennt Schwankungen aus Unternehmertum). Finanziell flexibel (kann Entnahmen anpassen).

Will am Aktienmarkt partizipieren, aber nicht alles aufs Spiel setzen. Zeithorizont 10+ Jahre erlaubt höhere Schwankungen.

Aktien

André, 56, Erbe

Situation: CHF 540k aus Schenkung. Hat stabiles Einkommen (Angestellter). Braucht das Geld die nächsten 15 Jahre nicht.

Risikoprofil: Emotional risikofreudig (interessiert sich für Märkte). Finanziell unabhängig (Eigenheim gekauft, gutes Einkommen).

Langer Zeithorizont + kein Liquiditätsbedarf = maximale Aktienquote für langfristiges Wachstum. Schwankungen sind egal.

Wichtiger Hinweis zu historischen Renditen

Alle auf dieser Seite genannten Renditen, Risiken und Schwankungen basieren auf historischen Daten und sind keine Garantie für die Zukunft. Vergangene Performance ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Die Werte dienen der Einordnung und dem Verständnis unterschiedlicher Anlagestrategien. Die tatsächliche Entwicklung Ihres Portfolios hängt von vielen Faktoren ab – Marktentwicklung, Wirtschaftslage, geopolitischen Ereignissen und individueller Zusammensetzung.

Individuelle Beratung ist entscheidend: Ihre persönliche Strategie wird gemeinsam mit Ihrem Berater definiert – basierend auf Ihrer individuellen Risikofähigkeit, Risikobereitschaft und Ihren Zielen.

Bereit, Ihre Strategie zu finden?

Ermitteln Sie Ihr Anlegerprofil in 5 Minuten – oder sprechen Sie direkt mit uns über Ihre persönliche Situation.